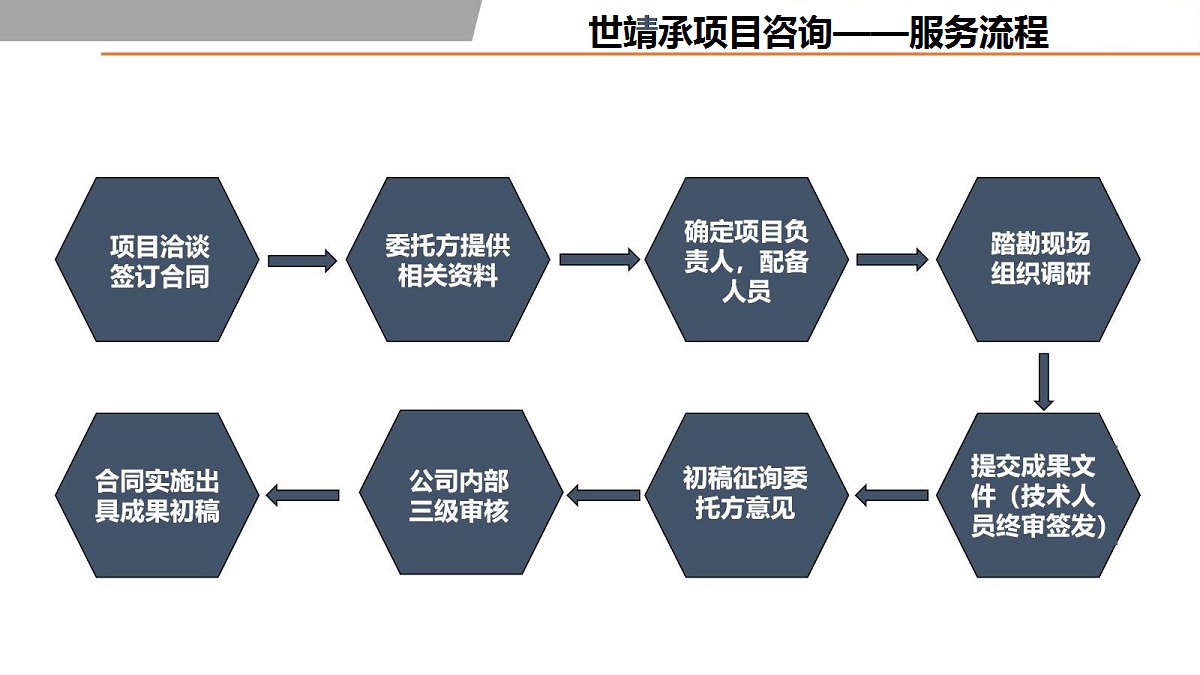

北京医疗设备项目可行性报告申请立项备案

医疗设备可行性报告代写

医疗设备项目可行性报告的盈亏平衡分析法

本项目以生产能力利用率来进行盈亏平衡分析,盈亏平衡点(BEP)的计算公式为:

=63%。

计算显示,该项目生产能力达到设计能力的63%企业即可保本。由于盈亏平衡点较高,说明企业经营风险一般。

13.5.2 敏感性分析

由于项目存在不确定性,这些不确定性会影响到项目的销售收入、经营成本以及建设投资等。这些财务指标的变动必然影响这项目的财务效益。财务指标的具体敏感程度见敏感性分析图及敏感性分析表(见附表:敏感性分析表)

根据项目的敏感性分析,得知销售收入对项目的影响的敏感程度最大,因此在项目的实施过程中需要对项目的销售收入把握好,否则容易导致项目的风险过大。

13.6财务评价结论

经计算,本项目各项财务盈利能力指标较好,总投资收益率21.7%,税后内部收益率19.61%,财务净现值1114.11万元,投资回收期6.6年,财务生存能力分析显示企业有一定的财务生存能力;不确定性分析显示本项目具有一定的抗风险能力。

综上所述,本项目财务可行。

第十四章 风险分析

14.1.1 可能面临的风险因素

根据项目所处行业和运营环境,项目运营可能面临的风险主要有:

1、Z策风险

G家针对铁矿石大量依赖进口的状况,加快产业结构升级, 淘汰落后产能, 禁止钢铁产品加工贸易, 取消钢铁出口退税, 限制低附加值产品出口等。本项目作为钢铁行业的上游产业,也受到G家Z策的影响。

2、市场风险

能否建立完善的销售网络扩大销售规模,存在一定的市场风险。同时铁精粉价格与G际价格基本接轨,波动较大,也造成一定的市场风险。

3、预测方法风险

由于预测方法或数据出现错误,导致市场需求分析发生重大偏差,从而导致项目效益分析的正确性。

4、组织管理风险

由于项目管理模式不合理,项目内部组织不当、管理混乱或主要领导者能力不足、人格缺陷等,导致投资大量增加、项目不能按期建成运营造成项目损失。

5、核心人员流动风险

公司目前拥有最佳人员结构,最优秀的研发队伍,随着项目的实施,业务量的进一步扩大,对高级技术人员、高级销售人员将有持续的需求,如果没有相应的人员储备,将会对公司的技术和销售发展,带来一定的影响。

6、财务风险

项目运营过程中结算资金是否及时返款,直接影响企业的生产经营,当客户延持支付结算款时,有可能产生资金风险。

14.1.2 主要风险因素识别

在以上各种风险中,主要的风险是市场风险。由于市场是未来的市场,项目市场前景是我们根据现有相关信息推测分析出来的,带有一定的主观性,而且市场行情会随时发生变化,是不以人的意志为转移的,所以说价格风险和市场风险是最为主要的风险。

凡本网 的所有资讯,版权均属于保定世靖承工程项目管理有限公司,如其它媒体需转载、摘编或以其它方式使用上述内容,请在授权范围内使用,并标注“来源:保定世靖承工程项目管理有限公司”。